Разделы

Управление рисками при разработке управленческих решений "Беста"

По результатам опроса построена матрица всех выявленных рисков, где каждый выявленный риск помещен в соответствующую ячейку (см. рис.2.4).

Рисунок 2.4 Матрица рисков ООО "Беста"

На матрице можно выделить три характерные области:

· А - область толерантного риска - это те риски, которые организация, в силу своих финансовых и организационных возможностей, может принять на себя;

· В - область риска, который должен быть уменьшен до уровня толерантности или передан третьим лицам;

· С - область неприемлемого риска.

На практике уровень толерантности организации несколько выше, чем показано на матрице, т.к. такие решения принимаются непосредственно генеральным директором и не закреплены в нормативных документах.

От срывов поставок комплектующих (№7) и падения депозитных ставок (№11) следует застраховаться, передав эти риски третьим лицам: риски срывов поставок следует переложить на поставщиков, включив в контракты соответствующие значения неустоек. Управление же значительным объемом нераспределенной прибыли можно поручить профессиональной инвестиционной компании.

От повышения закупочных цен (№10) можно застраховаться, заключая с поставщиками договора на более длительные сроки.

Валютный же риск находится в области неприемлемого риска, от него надо либо немедленно уклониться, либо снизить его до толерантного уровня. Уклониться от валютного риска не представляется возможным, так как необходимые комплектующие отсутствуют на отечественном рынке, а фиксация контрактных цен именно в долларах США - общее условие всех фирм посредников.

Таким образом, валютный риск является доминирующим по показателям вероятности и значимости для организации. Следует осуществить анализ стратегий управления именно этим видом риска и подобрать подходящий метод хеджирования. Причем специфика предприятия выдвигает к такому методу дополнительное требование: инструмент не должен быть слишком сложным в применении, требовать постоянной работы службы финансового планирования (за отсутствием таковой).

Произведем прямое измерение валютного риска в предположении, что фактором риска является изменение обменного курса RUR/USD, а закон распределения отклонений от среднего является нормальным.

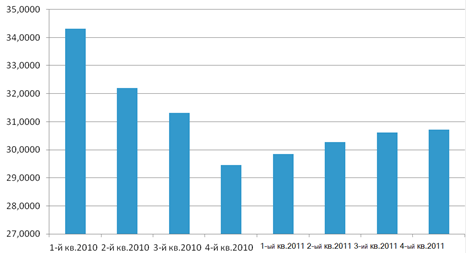

Рассмотрим динамику курса USD ЦБ РФ с января 2011 по декабрь 2011 г. Рассматривать более длительный интервал времени нецелесообразно, т.к. в 2010 году наблюдались колебания, связанные с недавно прошедшим кризисом. (рис.2.5)

Найдем дисперсию значения обменного курса и среднее квадратичное отклонение (СКО) от среднего значения:

;

; ![]()

где Сi - среднее квартальное значение обменного курса;

Сср - среднее значение обменного курса за рассматриваемый период;

N - число периодов (N=8).

Рисунок 2.5 Средние квартальные значения курса доллара США

Таблица 2.18

Определение дисперсии и СКО обменного курса

|

Период |

Курс |

Отклонение |

Отклонение в квадрате |

|

1-й кв. 2010 |

34,3095 |

3,2161 |

10,3435 |

|

2-й кв. 2010 |

32, 2029 |

1,1095 |

1,2311 |

|

3-й кв. 2010 |

31,3238 |

0,2305 |

0,0531 |

|

4-й кв. 2010 |

29,4481 |

-1,6453 |

2,7070 |

|

1-й кв. 2011 |

29,8511 |

-1,2423 |

1,5433 |

|

2-й кв. 2011 |

30,2732 |

-0,8201 |

0,6726 |

|

3-й кв. 2011 |

30,6175 |

-0,4759 |

0,2265 |

|

4-й кв. 2011 |

30,7209 |

-0,3725 |

0,1388 |

|

Ср. знач. |

31,0934 |

Сумма |

16,9159 |